La reciente gacetilla de prensa difundida por los ministerios de Economía y de Industria de Uruguay expone una estrategia de «amortiguación» frente a un shock petrolero global sin precedentes. Si bien el discurso oficial se centra en la protección al consumidor, una lectura crítica de los datos revela tensiones fiscales crecientes y una dependencia extrema de factores geopolíticos externos que ponen a prueba el sistema de fijación de precios vigente.

1. El relato de la «amortiguación»: ¿Sostenibilidad o costo postergado?

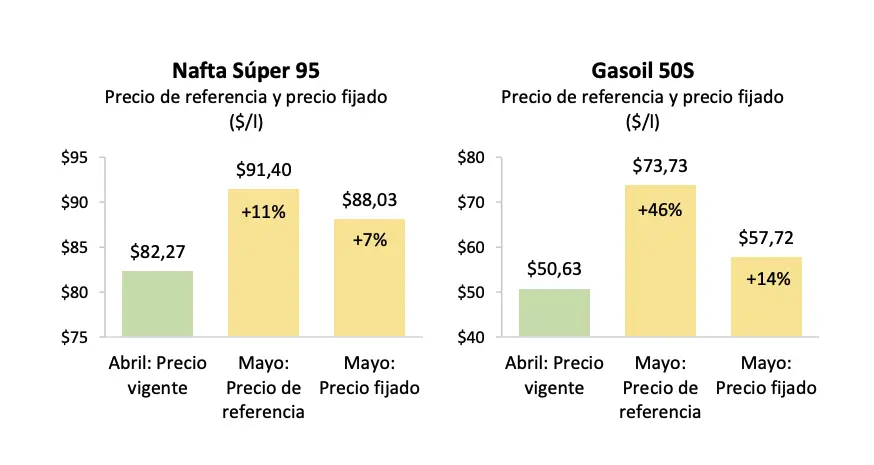

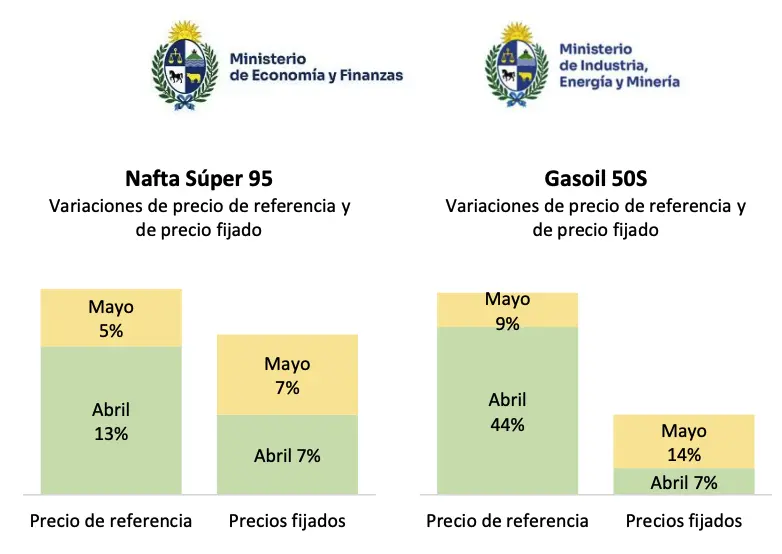

El gobierno destaca que Uruguay es una de las economías que menos impacto ha trasladado a sus ciudadanos. Los números son claros: mientras el precio de referencia (PPI) sugería aumentos del 46% para el gasoil, el ajuste fijado para mayo fue del 14%.

Sin embargo, esta brecha de 32 puntos porcentuales en el gasoil plantea una interrogante crítica sobre la salud financiera de ANCAP. La gacetilla admite que se busca reducir la brecha «gradualmente» , pero en un contexto donde el Brent se ha consolidado en los 100 dólares, el «colchón» estatal podría transformarse en un lastre fiscal si los precios internacionales no ceden en el corto plazo.

2. La asimetría regional y el «efecto frontera»

El documento utiliza una comparativa regional para validar su gestión, señalando aumentos dramáticos en Perú (62% en gasoil) y Chile (51% en gasoil). No obstante, el caso uruguayo presenta una particularidad: la necesidad de ampliar el beneficio del IMESI en fronteras hasta los 60 kilómetros de distancia.

Esta medida, aunque presentada como un beneficio, es en realidad un síntoma de la vulnerabilidad del mercado interno. La reducción del 50% de la bonificación vigente para estaciones entre 20 y 60 km intenta frenar la fuga de consumo hacia países vecinos, sugiriendo que, pese a la amortiguación, la competitividad de los precios locales sigue bajo fuerte presión.

3. El agro bajo presión: Medidas de liquidez ante un shock de costos

Un punto crítico que la gacetilla aborda a través de «medidas adicionales» es la situación del sector productivo. El aumento del 14% en el gasoil para mayo, sumado al 7% de abril, impacta directamente en la estructura de costos del agro.

El despliegue de créditos blandos de ANDE (hasta USD 30.000) y la extensión de plazos del BROU para los cultivos de verano confirman que el impacto en la liquidez de los productores es real y preocupante. El hecho de que el saldo de los préstamos de 2026 se postergue para ser abonado con la zafra de 2027 evidencia que el gobierno no prevé una recuperación inmediata de los márgenes de rentabilidad del sector.

4. Transparencia vs. Complejidad Técnica

El informe dedica un espacio significativo a explicar por qué mirar solo el PPI de la URSEA es una «lectura incompleta». Alude a costos de cadena secundaria y factores de ajuste que no siempre son de fácil auditoría para el ciudadano común. Esta complejidad técnica, si bien busca justificar por qué los precios no bajaron cuando el crudo tuvo leves respiros previos, también puede percibirse como una forma de opacidad sobre cómo se distribuyen realmente los márgenes entre el Estado, la petrolera y los distribuidores.

Conclusión

La gacetilla de mayo de 2026 presenta a un gobierno actuando como escudo ante una crisis externa «comparable a la de 1973». Sin embargo, la mirada crítica sugiere que Uruguay está operando al límite de su capacidad de absorción. La «reducción gradual de la brecha» con los precios internacionales es, en última instancia, una promesa de futuros aumentos que seguirán goteando sobre la economía uruguaya mientras el conflicto en Medio Oriente mantenga en jaque al Estrecho de Ormuz.

{kind=link}