La economía uruguaya llegaría a 2026 con inflación controlada y empleo estable, pero menor crecimiento, exportaciones débiles y poco margen fiscal.

Uruguay 2026: crecimiento moderado y cuentas públicas bajo presión

La economía llega al año con inflación controlada y empleo relativamente firme, pero sin el empuje suficiente para hablar de una expansión fuerte

UN ESCENARIO MENOS HOLGADO

Uruguay ingresa a 2026 con un cuadro más mixto que el que podía imaginarse tras el rebote posterior a la sequía. La inflación se mantiene en niveles moderados, el desempleo continúa bajo en perspectiva histórica reciente y el turismo volvió a operar cerca de su normalidad prepandemia. Sin embargo, el crecimiento perdió vigor: la economía seguirá creciendo, pero a un ritmo menor al previsto por el gobierno.

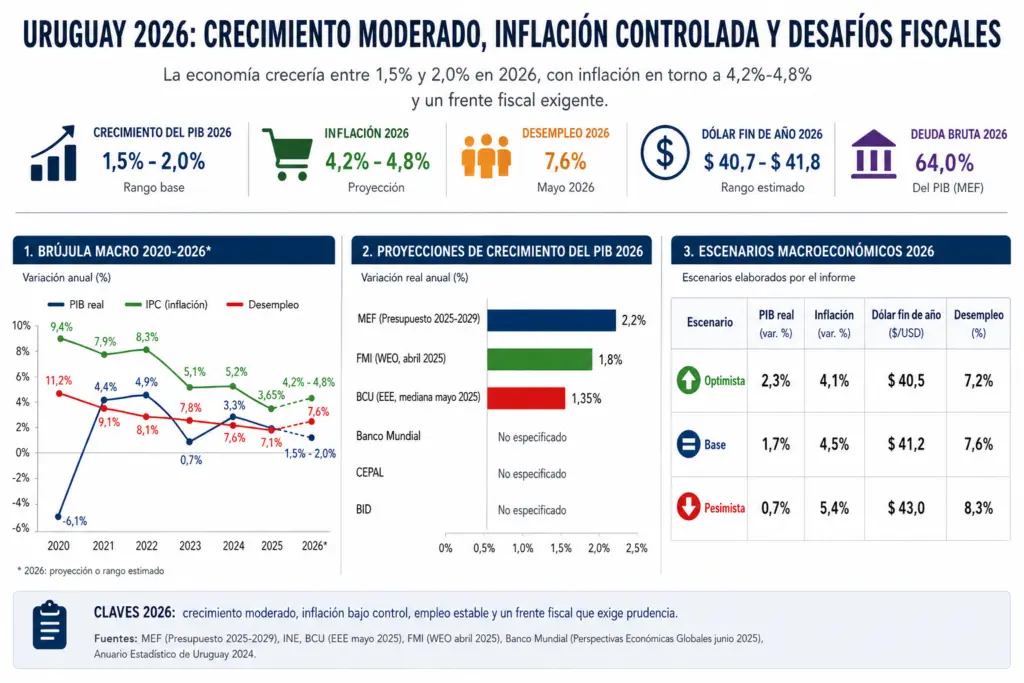

El Ministerio de Economía y Finanzas armó su escenario con una expansión del Producto Interno Bruto de 2,2% para 2026. Esa cifra aparece hoy como el techo optimista del debate. El Fondo Monetario Internacional ubicó su referencia para Uruguay en 1,8%, mientras que la Encuesta de Expectativas Económicas del Banco Central marcó en mayo una mediana de 1,35%. La lectura de base no es de recesión, sino de expansión positiva pero modesta, con inflación controlada, empleo relativamente firme y un frente fiscal exigente.

INFLACIÓN EN RANGO Y EMPLEO ESTABLE

Uno de los datos más sólidos del escenario reciente es la desinflación. Según el Instituto Nacional de Estadística, el Índice de Precios del Consumo cerró 2025 con una variación anual de 3,65%. En junio de 2026, la inflación interanual se ubicó en 4,25%, con una suba mensual de 0,37% y un acumulado anual de 3,33%.

En el mercado laboral, el panorama continúa relativamente estable. El desempleo fue de 7,1% en el segundo semestre de 2025, pasó a 7,4% en enero de 2026 y llegó a 7,6% en mayo. No es una señal de alarma inmediata, pero sí un dato a seguir: una economía que crece por debajo de 2% difícilmente genere un salto importante en el empleo formal.

EL CRECIMIENTO PIERDE FUERZA

Entre 2020 y 2025, Uruguay atravesó caída pandémica, recuperación y desaceleración. El primer trimestre de 2025 tuvo una expansión interanual de 3,4%, apoyada en demanda interna, inversión y exportaciones. Ese impulso no se trasladó con la misma fuerza a las expectativas de 2026.

Para este año, un rango razonable ubica el crecimiento entre 1,5% y 2,0%. Ese escenario supone commodities sin shock extremo, China sin desaceleración brusca, tasas internacionales altas pero sin nuevos endurecimientos, clima normal para la zafra y prudencia fiscal. Si la economía se acerca al 2%, el país ganará margen para sostener inversión y empleo; si queda cerca de 1,3% o 1,4%, la discusión fiscal será mucho más estrecha.

EXPORTACIONES, DÓLAR Y DEUDA

El sector externo aparece con menos holgura. El MEF proyectó para 2026 un aumento en dólares de las exportaciones de bienes de apenas 1,2% y de las importaciones sin petróleo de 2,0%. Eso sugiere un aporte más acotado del comercio neto al crecimiento.

El tipo de cambio sigue siendo sensible. El presupuesto oficial trabajó con un dólar de cierre de 2026 en torno a $ 41,8, mientras que las expectativas privadas de mayo lo ubicaban cerca de $ 40,6. Para los consumidores, un dólar contenido ayuda a moderar precios. Para los sectores transables, en cambio, puede profundizar problemas de competitividad.

En el frente fiscal, el margen tampoco es amplio. Las proyecciones presupuestales muestran una deuda neta que sube en 2026 y se mantiene cerca del ancla de mediano plazo. La economía no llega a 2026 en crisis, pero tampoco con espacio para gastar como si el crecimiento estuviera asegurado.

SECTORES CON DISTINTO RITMO

La foto sectorial muestra una economía apoyada más en servicios que en un nuevo boom transable. El agro conserva un papel decisivo: la soja depende del clima y de China; la carne, del ciclo de precios y la colocación externa; los lácteos lucen más defensivos, aunque condicionados por costos y mercados.

La energía vuelve a ser un punto fino. Uruguay cuenta con una matriz eléctrica de fuerte base renovable, pero la hidraulicidad sigue siendo determinante. Cuando baja la generación hidráulica y aumenta la térmica, el valor agregado del sector se resiente.

El turismo muestra una recuperación más clara. Los ingresos del sector pasaron de US$ 179,4 millones en 2021 a US$ 1.750,2 millones en 2024, equivalentes a 2,2% del PIB. Para 2026, su desempeño dependerá de la relación de precios con Argentina, de la conectividad y del tipo de cambio real. Industria y construcción seguirán más volátiles; servicios financieros, logística, turismo y servicios globales parecen mejor posicionados.

RIESGOS Y ESCENARIOS

El principal riesgo externo es un mundo más lento y más caro en energía. El Banco Mundial advirtió que el conflicto en Medio Oriente empujó el escenario global hacia un crecimiento de 2,5% en 2026, con mayor inestabilidad en energía, commodities e inflación. Para Uruguay, el impacto puede llegar por mayor costo energético, menor demanda de exportaciones y financiamiento internacional más caro.

En lo interno, los focos son consolidación fiscal, competitividad cambiaria y clima. El déficit obliga a cuidar el gasto; el dólar contenido ayuda a la inflación pero complica a exportadores; y la meteorología sigue siendo decisiva para soja, pasturas y generación hidroeléctrica.

En un escenario optimista, Uruguay podría crecer 2,3%, con inflación de 4,1%, dólar en torno a $ 40,5 y desempleo próximo a 7,2%. El escenario base luce más prudente: PIB de 1,7%, inflación de 4,5%, dólar en torno a $ 41,2 y desempleo de 7,6%. El escenario pesimista llevaría el crecimiento a 0,7%, con inflación de 5,4%, dólar cerca de $ 43 y desempleo de 8,3%.

UN AÑO PARA ADMINISTRAR CON CAUTELA

Para la inversión privada, 2026 parece más un año de selección sectorial que de apuesta general al país. Agro exportador eficiente, turismo, logística, servicios globales y finanzas aparecen con mejores fundamentos que construcción masiva o consumo durable importado.

Para la política pública, la recomendación es directa: no conviene ejecutar gasto como si el crecimiento de 2,2% estuviera garantizado. Si la economía se mueve más cerca de 1,7%, preservar margen fiscal será tan importante como sostener inversión pública de calidad.

Uruguay tiene estabilidad, instituciones y una inflación razonablemente ordenada. Lo que no tiene, por ahora, es un motor claro de aceleración. El desafío de 2026 será administrar esa moderación sin perder competitividad, sin deteriorar las cuentas públicas y sin resignar inversión en sectores con capacidad de empuje.

{kind=link}