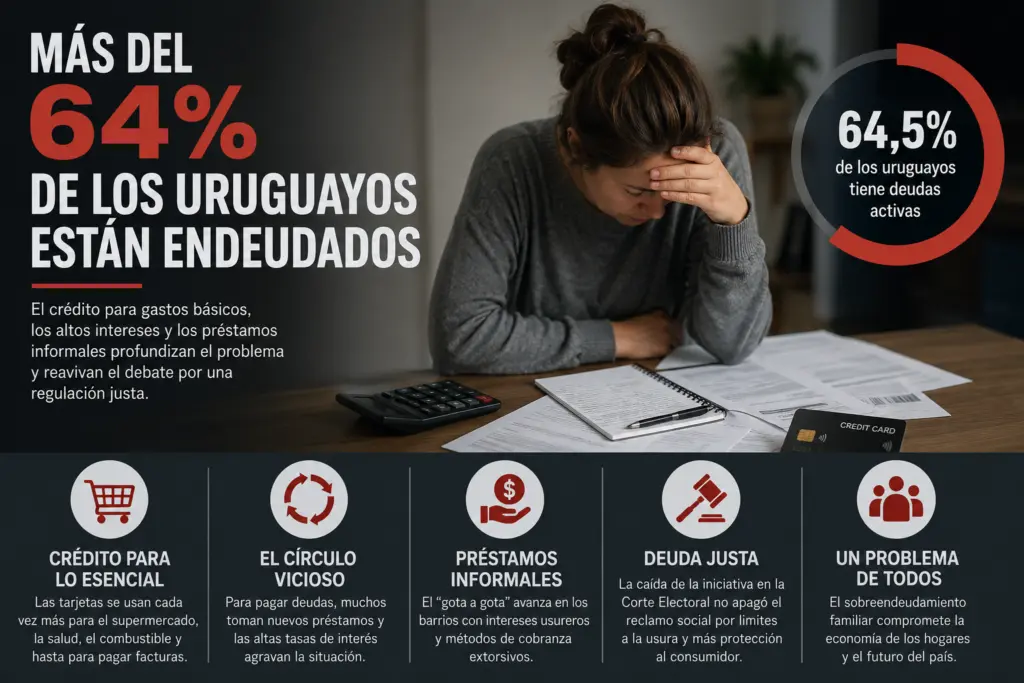

El 64,5% de los uruguayos mantiene deudas activas. El crédito para gastos básicos profundiza el sobreendeudamiento y reactiva el debate político.

El problema del endeudamiento familiar en el Uruguay volvió al centro del debate público tras conocerse datos muy alarmantes sobre la realidad financiera de los trabajadores. Un informe reciente de la Asociación Nacional en Defensa de los Derechos de los Consumidores y Usuarios desnudó la fragilidad de la economía doméstica en todo el territorio nacional. Los números muestran que la gran mayoría de los ciudadanos arrastra compromisos financieros vigentes que comprometen sus ingresos mensuales de forma severa.

Una masa enorme de deudores

La situación del crédito en el mercado interno muestra un crecimiento constante que enciende las alarmas. El 64,5% de los uruguayos mantiene deudas activas al cierre de 2025, según datos que revela el informe. Esta cifra representa a un total de 2.253.404 personas atrapadas en el sistema. El volumen de ciudadanos con obligaciones pendientes creció un 20,9% en comparación con el año 2015. Si consideramos que el 24% de la población es menor de edad, el resultado que muestran los datos del Banco Central del Uruguay es que poco más del 10% de compatriotas no registraban deudas activas al cierre del año pasado.

La evolución del mercado financiero durante la última década demuestra que el acceso al dinero mediante tarjetas de crédito no trajo soluciones de fondo. Las familias sienten el impacto de un costo de vida que obliga a financiar los gastos corrientes mensuales. Los salarios de los trabajadores rinden cada vez menos frente a las cuotas fijas que se debitan mes a mes. La masificación del crédito al consumo generó una dependencia estructural que hoy parece muy difícil de revertir en los hogares.

Plásticos para las necesidades básicas

El uso de las herramientas de financiamiento sufrió un cambio drástico en los últimos años respecto a su destino final. La principal preocupación radica en el aumento del 20% en el uso de tarjetas. Este instrumento ya no se utiliza para bienes duraderos o viajes, sino para la compra de insumos esenciales. Los ciudadanos recurren al pago financiado para asegurar los elementos más básicos del sustento familiar diario.

La presidenta de la asociación, Adriana Basso, expuso detalladamente este fenómeno ante la Comisión de Hacienda de Diputados. Explicó de forma muy clara que “el consumidor usa la tarjeta primero para el supermercado, luego para la salud y después para el combustible”. A este duro panorama se suma que ahora los uruguayos también utilizan el crédito para pagar las facturas de los organismos públicos.

El círculo vicioso del pozo

La imposibilidad de saldar los saldos totales de las tarjetas empuja a los usuarios a tomar decisiones financieras desesperadas. Cuando las personas no pueden pagar el mínimo de la tarjeta, sacan nuevos préstamos para tapar los agujeros. Esta conducta económica genera un círculo vicioso que profundiza el sobreendeudamiento a gran velocidad en los sectores vulnerables. Las tasas de interés acumulan recargos que transforman saldos chicos en mucho dinero imposible de cancelar.

El sistema financiero actual se alimenta de la necesidad inmediata de los trabajadores que no llegan a fin de mes. La Asociación entiende que las administradoras de crédito sostienen una publicidad agresiva que fomenta el consumo sin advertir los riesgos reales del atraso. Esta presión comercial constante debilita la capacidad de resistencia de las familias que necesitan soluciones rápidas para sus urgencias. La falta de educación financiera formal contribuye a que los ciudadanos se sigan endeudando.

La amenaza de la usura ilegal

Más allá del circuito bancario regulado por las autoridades, existe un mercado negro que crece a pasos agigantados. El fuerte crecimiento de los préstamos informales denominados gota a gota golpea con dureza en los barrios de menor poder adquisitivo. Estas redes operan por fuera de cualquier control estatal, ofreciendo efectivo inmediato sin requisitos pero con intereses muy elevados. Los pequeños comerciantes locales y los consumidores más desprotegidos son las víctimas principales de estas organizaciones.

Las condiciones que imponen estos prestamistas informales destruyen la economía de cualquier emprendimiento familiar en poco tiempo. Este sistema funciona con tasas de interés usureras y métodos de cobranza que muchas veces resultan extorsivos. La desesperación por mantener las puertas abiertas lleva a muchos a aceptar estas reglas de juego peligrosas. La presencia de estos actores en nuestra ciudad también evidencia la insuficiencia de las herramientas de asistencia social.

El recuerdo y la vigencia de la Deuda Justa

Esta alarmante realidad económica revive debates políticos intensos que marcaron la agenda nacional en los últimos tiempos. La campaña ciudadana conocida como Deuda Justa buscó establecer un freno constitucional a la usura legal. Esta iniciativa legislativa pretendía reformar el artículo 52 de la Carta Magna mediante un plebiscito popular. Los impulsores trabajaron intensamente durante más de dieciocho meses recolectando apoyos ciudadanos en cada rincón del país.

El movimiento social alcanzó un respaldo popular masivo que estuvo muy cerca de los objetivos legales exigidos. La campaña recolectó y presentó más de 322000 firmas ante la Corte Electoral. Sin embargo, el proceso administrativo naufragó definitivamente debido a la alta tasa de anulación de rúbricas del organismo. La autoridad electoral determinó que no se alcanzaron los apoyos válidos mínimos para habilitar la consulta popular.

A pesar del revés burocrático, el reclamo de una regulación estricta mantiene una vigencia absoluta en la gente. El exsenador Guido Manini Ríos lideró este reclamo criticando la pasividad del sistema político tradicional. Para el sector cabildante, las facilidades voluntarias ofrecidas por las entidades bancarias privadas resultan parches totalmente insuficientes. El problema del sobreendeudamiento se consolida como una crisis estructural profunda que cruza a todos los partidos por igual.

Cruzar la frontera hacia Concordia como salvavidas económico

En nuestra condición de ciudad fronteriza, el drama del endeudamiento adquiere una dimensión geográfica y cambiaria muy particular. La diferencia de precios con la vecina ciudad de Concordia opera como una válvula de escape. Los salteños sobreendeudados encuentran al otro lado del río Uruguay un alivio real para sostener sus hogares. Esta tendencia fronteriza se acentúa a medida que los salarios uruguayos rinden menos frente a los acreedores locales.

Los relevamientos económicos realizados confirman que la brecha cambiaria volvió a expandirse. El Indicador de Precios de Frontera de la Universidad Católica registró, ya en marzo de este año, una diferencia del 40%. Según los datos del Campus Salto de la UCU, la canasta de alimentos es significativamente más barata en Argentina. Esta disparidad empuja de manera inevitable a miles de familias a realizar sus compras del otro lado del río. Esta dura realidad comercial golpea al comercio formal salteño, pero salva la olla diaria de miles de vecinos necesitados.

Un debate que traba el Parlamento

La magnitud de la crisis financiera familiar demuestra que el sobreendeudamiento se consolidó como un problema estructural del país. Esta realidad económica golpea con la misma fuerza sin importar el color político del gobierno de turno. Más de dos tercios de la población sufre las consecuencias de un mercado del crédito desregulado y voraz.

La gravedad de los datos presentados reactiva la necesidad de buscar herramientas legales efectivas desde el Estado. Los legisladores enfrentan el desafío de diseñar normativas que permitan aligerar la pesada carga que arrastran los uruguayos. La búsqueda de consensos políticos amplios resulta urgente para evitar que el consumo interno se hunda definitivamente.

{kind=link}