Las anomalías en la facturación del nuevo vehículo de Yamandú Orsi desplazan la discusión patrimonial hacia un grave debate sobre ética, subfacturación y ventajas corporativas a días de asumir el mando.

Basado en el informe de Patricia Lamadrid para «Así Nos Va» (Radio Carve).

La discusión sobre el patrimonio de los gobernantes suele despertar suspicacias. Al analizar las declaraciones de alta jerarquía, el foco no debe ser la capacidad económica para adquirir un bien suntuoso. En una república madura, el dilema radica en el «cómo». La sospecha ética y legal se activa cuando ese «cómo» involucra beneficios personales otorgados por privados a quien, días después, asumiría la presidencia, utilizando además un vehículo de la misma marca en su desfile oficial de asunción.

Este escenario quedó al descubierto tras un cruce de datos de las declaraciones presentadas ante la Junta de Transparencia y Ética Pública (JUTEP) por el presidente Yamandú Orsi entre 2024 y 2025. Lo que se perfiló como un enigma contable sobre el origen de los fondos para financiar una camioneta de última generación, derivó en una revelación documental que desplaza las dudas del terreno patrimonial al ámbito institucional y fiscal. Las declaraciones pueden tener errores u omisiones; lo grave es que un futuro presidente reciba un beneficio fuera del alcance de cualquier ciudadano o que se documente una transacción con severas anomalías comerciales.

El origen del enigma: Las declaraciones ante la JUTEP

Es indispensable revisar la evolución patrimonial del mandatario. En marzo de 2024, al cesar como intendente de Canelones, Orsi declaró sus bienes ante la JUTEP. Un año más tarde, ya como presidente, volvió a declarar, exponiendo variaciones llamativas para un período sin actividad empresarial privada.

Se comparan los activos declarados en ambos ejercicios:

| Activo Patrimonial | Declaración 2024 | Declaración 2025 |

| Ahorros Bancarios | US$ 14.000 | US$ 37.800 |

| Bienes Inmuebles | Casa de US$ 73.500 | Casa de US$ 154.000 |

| Vehículo Secundario | Nissan 2022 – US$ 17.300 | Nissan 2022 – US$ 21.500 |

| Vehículo Principal | Usado 2020 – US$ 29.000 | Hyundai 2025 – US$ 79.000 |

| Deudas / Créditos | Sin deudas | Sin deudas |

Al analizar el cuadro, se evidencia que el presidente incrementó sus ahorros (unos US$ 31.000) y expandió su patrimonio inmobiliario y automotor, manteniendo su historial libre de deudas. Curiosamente, su camioneta Nissan 2022 experimentó una apreciación de más de 4.000 dólares de un año al otro, un fenómeno sumamente inusual en el mercado automotriz común.

La matemática del subsidio y las omisiones sucesorias

Durante el lapso entre la Intendencia y la Presidencia, los ingresos de Orsi se limitaron al subsidio correspondiente al 85% del salario de su cargo comunal anterior: unos 150.000 pesos líquidos mensuales durante doce meses. El candidato reafirmó que el subsidio constituía su único sustento familiar. Su esposa, Laura Alonso Pérez, no registró ingresos propios.

A partir de allí, las finanzas presidenciales deparan inconsistencias. Incluso si Orsi hubiera destinado el 100% de su subsidio al ahorro absoluto —prescindiendo de los gastos básicos de su hogar—, el acumulado anual apenas habría rozado los 41.000 dólares. Sumando el valor de entrega de su antiguo coche usado de 2020 (US$ 29.000), la cifra alcanzaba los US$ 70.000. Este monto seguía siendo insuficiente para cubrir el valor de mercado de la nueva Hyundai Santa Fe híbrida de 2025, cuya estimación de compra rondaba los 79.000 dólares (según el tipo de cambio de febrero de 2025). La brecha seguía abierta.

Ante la falta de claridad, fuentes de su entorno explicaron que en 2023 Orsi recibió una herencia materna. El mandatario cedió sus derechos hereditarios sobre una vivienda a su hermana a cambio de 140.000 dólares en efectivo. Sin embargo, esta transacción fue omitida ante la JUTEP en 2024. Según su entorno, esos 140.000 dólares se destinaron a la adquisición de una propiedad de 154.000 dólares que figura en 2025. Por lo tanto, el dinero de la herencia ya estaba asignado al rubro inmobiliario, dejando sin explicación la fuente de financiamiento para el recambio del vehículo cero kilómetro.

El giro radical: Subfacturación bajo la lupa

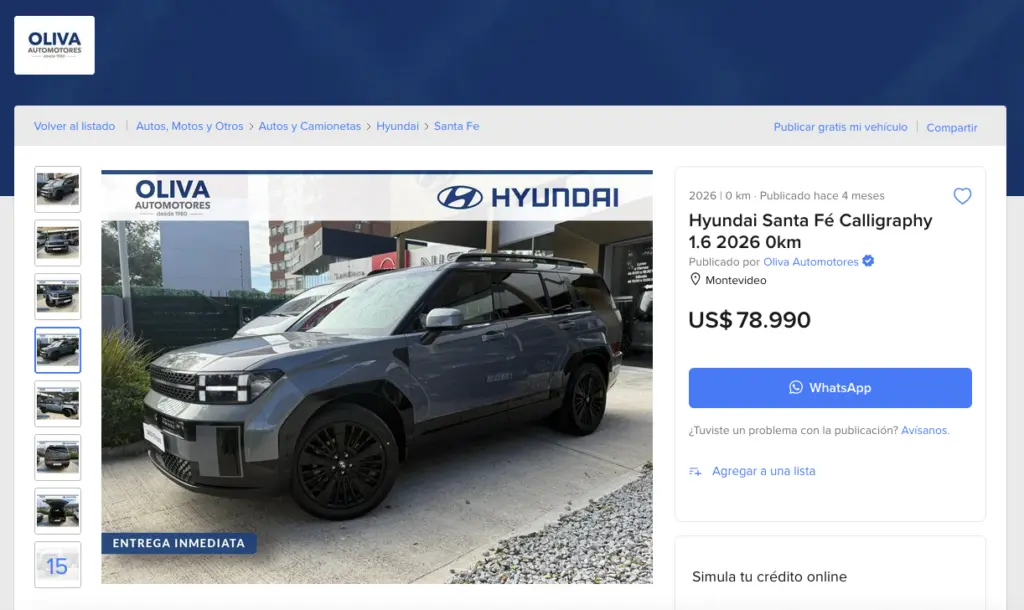

Ante las solicitudes de aclaración de «Así Nos Va», la Presidencia exhibió una factura emitida el 21 de febrero de 2025 por la empresa Oliva Automotores —concesionario de Hyundai—, apenas ocho días antes de la asunción. El documento detalla la venta de una camioneta Hyundai Santa Fe híbrida cero kilómetro a nombre de Yamandú Orsi por 54.000 dólares, en lugar de los 79.000 dólares de su cotización comercial.

La diferencia entre el precio de lista al público general (US$ 78.990) y el valor efectivamente facturado al presidente electo revela una rebaja excepcional de aproximadamente 25.000 dólares.

Fuentes presidenciales confirmaron que el mandatario se benefició de este descuento en una operación saldada mediante la entrega de su vehículo usado de 2020 y una transferencia bancaria, manteniendo bajo reserva el desglose de ambos valores. Aquí radica la verdadera gravedad fiscal. Un descuento del 32% sobre un vehículo de 79.000 dólares supera ampliamente los márgenes de ganancia neta de los concesionarios locales de alta gama, fuertemente afectados por la carga impositiva (IMESI e IVA). Esto significa que el rodado terminó siendo subfacturado, muy probablemente por debajo de su valor de costo. Ninguna empresa privada asume una pérdida financiera de tal envergadura con un cliente común, a menos que se trate del futuro jefe de Estado.

La anomalía contable de la entrega en pago

De acuerdo con las normativas impositivas y contables básicas vigentes en el país, un bien adquirido debe ser facturado por el 100% de su valor real de venta al público. El vehículo usado entregado funciona como una entrega en especie (modalidad de pago), pero jamás debe restar o deprimir el valor nominal de venta del producto nuevo en la factura. Al registrar la camioneta por 54.000 dólares, el concesionario fijó legalmente el precio de venta en esa cifra.

Esta distorsión contable deja en falsa escuadra la propia declaración jurada de Orsi ante la JUTEP de 2025, donde declaró que la camioneta valía casi 79.000 dólares. Se genera una contradicción insalvable: si su factura estipula que el coche costó 54.000 dólares, ¿por qué declaró ante el organismo de control un patrimonio automotor que supera por 25.000 dólares el valor documentado fiscalmente? Si la factura refleja el precio real fijado, la declaración ante la JUTEP es inexacta; si la declaración muestra la realidad, la factura presenta una severa subfacturación. Ambas opciones constituyen una irregularidad institucional grave.

El factor Fidocar y el Código de Ética Pública

Esta bonificación cobra relevancia política al analizarse junto a hechos simultáneos. El 18 de febrero de 2025, tres días antes de la compra privada, Alejandro Sánchez anunció que Orsi usaría un vehículo eléctrico en la asunción. El primero de marzo de 2025, el presidente y la vicepresidenta Carolina Cosse recorrieron la Avenida Libertador a bordo de un automóvil Hyundai IONIQ 5 eléctrico, cedido en préstamo gratuito por la firma FIDOCAR S.A., importadora de Hyundai en Uruguay. El concesionario que vendió la camioneta particular con el descuento de 25.000 dólares, Oliva Automotores, había sido premiado poco antes por FIDOCAR como el vendedor número uno de la marca. Ambas empresas figuran registradas en el Registro Único de Proveedores del Estado (RUPE).

El artículo 9 de la Ley N° 19.823 (Código de Ética de la Función Pública) prohíbe taxativamente a los funcionarios solicitar o recibir obsequios, gratificaciones o ventajas de terceros por actos específicos de su función o con motivo de ella. El nudo gordiano radica en determinar si ese descuento de 25.000 dólares respondió a una promoción estándar accesible para cualquier ciudadano, o si representó una ventaja particular concedida a la máxima figura política del país, cuya asunción presidencial serviría como una vitrina publicitaria inigualable para la marca coreana. Lo que comenzó como una duda de consistencia patrimonial sobre las finanzas personales de Yamandú Orsi se ha transformado en una encrucijada de transparencia pública. En un país que se enorgullece de la austeridad de sus mandatarios, las condiciones bajo las cuales el presidente adquiere sus bienes privados bajo la sombra de grandes corporaciones exigen respuestas claras, urgentes y sin evasivas.

{kind=link}